2024年国内投影产业在整体“低迷”的环境中,走过了“智能投影和激光电视”产业的第一个10年代。作为标志性的一年,两大新品类的成长都遇到了瓶颈期,这是10年前谁都不曾想象得到的情景。2025年将是投影行业可能产生更多变革的一年。原因就在于,2024年被大尺寸平板压迫的够惨,行业不可能不针对性反击;原因也在于,2024年菲涅尔抗光幕、本土超短焦镜头、本土LCOS光阀和1LCD供应链取得了更多显著进步,这些进步必然在2025年成为市场变革动能;原因还在于,全球投影市场需求向家用靠拢,商教市场加速竞品替代……[详情]

2025年投影市场是否能从23年的持平24年微跌,转而增长呢?

如果2025年整体投影消费市场能够复苏,必然成为助推本土光阀落地的又一助力。选择好市场价位、价值和品牌切入点,2025年本土LCOS投影问世,大可期待。

2024年1LCD投影产品中4K机型的加速上市,对于行业消费结构产生了显著的杠杆性影响。2025年则或者升级为三色激光、或者升级为1000+流明产品。

投影应用创新,光阀之外最重要的器件就是镜头了。而2024年本土镜头产业链恰是取得了极好的成绩和进步的。从专业人士的角度看,超短焦对于投影消费者,不仅是家用,也包括商用和工程市场的可普及度,至少在3-5成左右。

2024年国内投影品牌继续在海外市场艰难拓展。海外市场的发展并不容易,困难主要由两个层面构成。教投影需求是全球都在萎缩的。液晶平板和交互平板的冲击潮已经在全球市场来到高潮期。预计2025年将达到一个崭新的历史高点。

工程投影市场作为投影行业发展的常青树,在2024年遭遇了一定的成长压力。一方面是LED直显带来的竞品调整。

市场价值定位、市场需求变化、自身技术进步与成本变化,这些因素将影响激光电视行业的市场门槛。可喜的是,2025年这些因素都存在“变动和调整”的可能。

对于投影行业而言,商务投影、特别是零售商务投影,现在是一个“另类”。

为什么要强调原生4K呢?不是因为抖动的不香,而是因为原生的更美

2025年,本土投影创新产品的高端,能有多高?

视美乐HEP800封装系列DLP投影推出,HEP联盟成立视美乐牵头与鸿合智能、神州云科、厦门海同等行业伙伴一同成立了“HEP投影产业联盟”

视美乐HEP800封装系列DLP投影推出,HEP联盟成立视美乐牵头与鸿合智能、神州云科、厦门海同等行业伙伴一同成立了“HEP投影产业联盟”

技术升级加速,拓展高质量应用成关键

技术升级加速,拓展高质量应用成关键

2024年工程投影市场虽然在消费端受到抑制,但是在供给端却掀起了一轮小高潮。特别是上半年年度新品的发布,至少展现了五大趋势。供给线正在以更高品质为基础,全面迭代。

国际巨头加速整合,本土品牌继续上位

2024年工程投影市场竞争格局上,本土品牌的分量再次增加。其中本土品牌供给侧的行业市场结构进一步优化成为重要改变力量。

看好中国大市场趋势未变

看好中国大市场趋势未变

2024年尽管国内工程投影消费遇到了增幅下降、竞品之争升级、宏观经济压力增加等负面因素,但是行业企业对国内大市场的看好依然如故,甚至在全球投影工程消费压力潮中,有所增长。

国内市场需求结构性下降

2024年家投市场销量不佳。Q3中国智能投影市场(不含激光电视)的全渠道销量为 127.0 万台,同比下降 9.7%

传统需求持续萎缩,竞品高走

传统需求持续萎缩,竞品高走

2024年大尺寸液晶平板商显产品继续价格下降、销量走高。这成为了全球商教投影市场需求下降重大压力。

全球商教市场释放中上游产能

全球商教市场释放中上游产能

2024年,商教投影市场另一个重大变化是,加速将上游产能释放到“新兴”需求市场,构成了“投影阵营内部”力量格局的变化。

再次先行调整,国内商教市场趋于稳定

与国际商教投影市场依然处于“替代性竞争”市场结构性变革的峰值不同,国内商教投影市场似乎在2024年获得了一个稳定性支撑点。

全面提升投影光学研发设计水平

全面提升投影光学研发设计水平

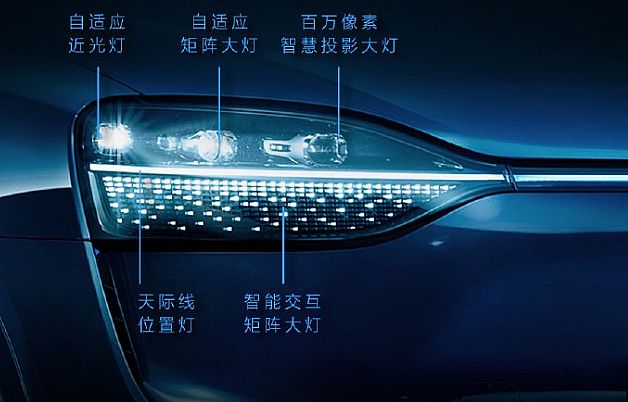

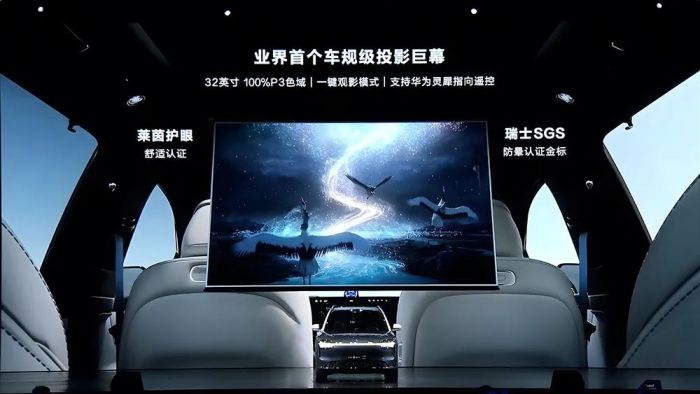

投影仪厂商打开车载光学系统市场的大门,带来的变化不仅仅是“规模增长”,也是质量上的质变。即车规级的产品设计、制造能力,正在推动国内投影光学产业链的持续进步。

撬动行业上游供给链全新革命

车载市场对于投影光学产业链的影响,最大的方面莫过于“本土光阀产业”的全新创新和崛起。其中,LCOS和Micro LED微显示是两大龙头。

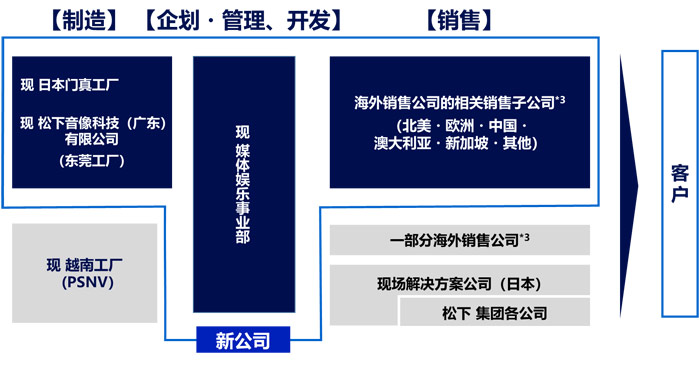

松下投影业务引入欧力士战略资本合作设新公司,ORIX持股80%松下互联株式会社Panasonic Connect以进一步发展投影机业务为目标,与欧力士株式会社ORIX进行战略性资本合作,决定以松下互联株式会社的媒体娱乐事业部为母体设立新公司

松下投影业务引入欧力士战略资本合作设新公司,ORIX持股80%松下互联株式会社Panasonic Connect以进一步发展投影机业务为目标,与欧力士株式会社ORIX进行战略性资本合作,决定以松下互联株式会社的媒体娱乐事业部为母体设立新公司 海思推出3LCoS鸿鹄投影解决方案,开启第三代投影新纪元

海思推出3LCoS鸿鹄投影解决方案,开启第三代投影新纪元 极米、光峰投影上车提速,车载投影成新蓝海

极米、光峰投影上车提速,车载投影成新蓝海 四大品牌 “垄断”双11 DLP智能投影市场

四大品牌 “垄断”双11 DLP智能投影市场 华星光电入局1LCD、科金明推2LCD投影

华星光电入局1LCD、科金明推2LCD投影 极米与当贝强强联合,就投影核心部件光机业务展开合作

极米与当贝强强联合,就投影核心部件光机业务展开合作 和天创总部暨光电显示研发制造基地开工,总投资30亿元

和天创总部暨光电显示研发制造基地开工,总投资30亿元 晶帆光电LCOS芯片封测生产线建成投用,总投资15亿元

晶帆光电LCOS芯片封测生产线建成投用,总投资15亿元 MicroLED投影仪取得初步进展,2025年有望产品化

MicroLED投影仪取得初步进展,2025年有望产品化

后疫情补货潮结束,增幅下降

后疫情补货潮结束,增幅下降 全球工程投影市场日渐增长的中国元素

全球工程投影市场日渐增长的中国元素 高端化和差异化需求深化

高端化和差异化需求深化 探索上游蓄力成新突破希望

探索上游蓄力成新突破希望 竞品之争加速,需求重定位

竞品之争加速,需求重定位 重视“技术下沉”的共识

重视“技术下沉”的共识 教育市场人口低谷影响持续

教育市场人口低谷影响持续 商务显示总需求上升

商务显示总需求上升 头部品牌海外市场获新突破

头部品牌海外市场获新突破 投影和微显示厂商加速入局

投影和微显示厂商加速入局 行业市场规模加速扩大

行业市场规模加速扩大

产品技术进一步创新与突破

产品技术进一步创新与突破 资本市场看好Micro LED微显示,投资持续增加

资本市场看好Micro LED微显示,投资持续增加 进步与不足并存,比竞品差一点

进步与不足并存,比竞品差一点